L'Édital PGDAU nº 11/2025 établit des conditions avantageuses pour la régularisation des dettes envers l'Union

La Procuradoria Geral da Fazenda Nacional (« PGFN ») a publié l’Édital PGDAU nº 11/2025, applicable à partir du 30 mai 2025, qui instaure de nouvelles modalités de transaction pour la régularisation des dettes inscrites à la dette active de l’Union, qu’elles soient fiscales ou non fiscales. Ces modalités incluent des avantages tels que des réductions sur les intérêts, amendes et frais légaux, des conditions d’entrée facilitées, ainsi que des délais prolongés pour effectuer les paiements.

Cette mesure vise à inciter la régularisation fiscale des contribuables en retard en tenant compte de leur capacité de paiement et de la classification de leurs dettes. Les adhésions doivent être effectuées exclusivement via la plateforme REGULARIZE (www.regularize.pgfn.gov.br) entre le 2 juin et le 30 septembre 2025, de 8h à 19h (heure de Brasília).

Dettes éligibles et modalités de transaction

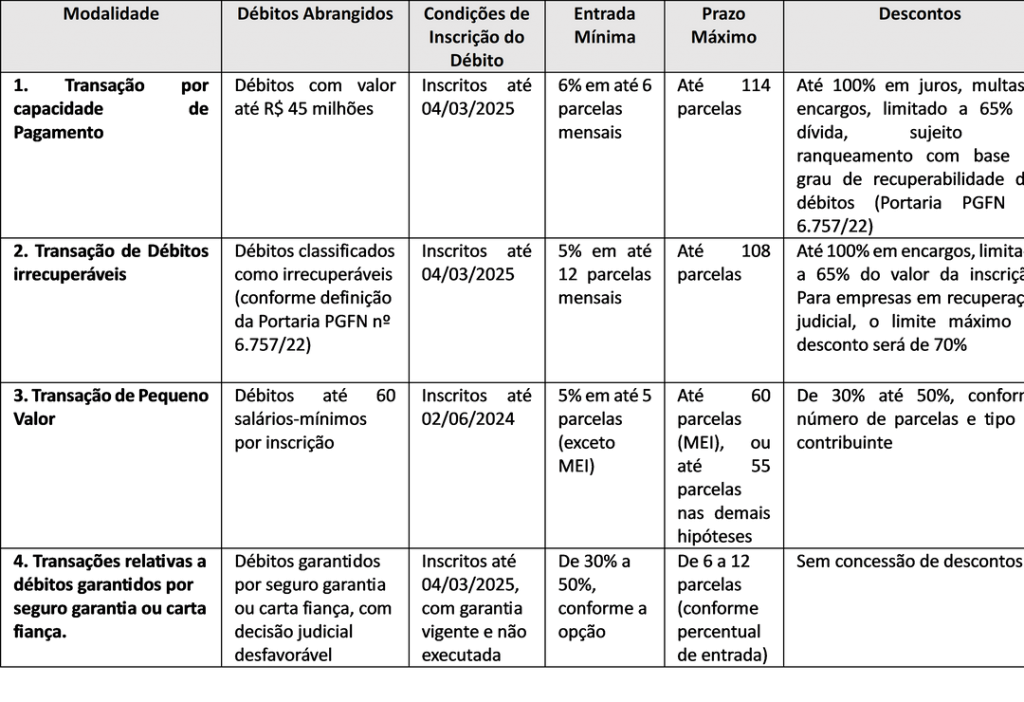

Les dettes fiscales ou non fiscales inscrites à la dette active de l’Union peuvent être incluses dans la transaction, à condition que le montant consolidé par contribuable n’excède pas 45 millions de reais. La date d’inscription de la dette à la dette active détermine la catégorie de transaction éligible.

Les dettes inscrites jusqu’au 04/03/2025 peuvent bénéficier des modalités suivantes :

- Transaction en fonction de la capacité de paiement ;

- Transaction pour les dettes jugées irrécupérables ;

- Transaction pour les dettes garanties par des assurances ou des lettres de garantie.

Les dettes inscrites jusqu’au 02/06/2024 sont éligibles uniquement à ces modalités :

- Transactions pour dettes de faible montant (jusqu’à 60 fois le salaire minimum par inscription).

Les propositions sont divisées en quatre principales modalités : 1) Transaction par capacité de paiement, 2) Transaction pour dettes jugées irrécupérables, 3) Transaction pour dettes de faible montant, 4) Transaction pour dettes garanties par assurance ou lettre de garantie, comme détaillé dans l’édital.

| Les dettes déjà en cours de régularisation (paiement échelonné, transaction, garanties ou avec exécution suspendue par décision judiciaire) peuvent être incluses dans ces modalités à condition de leur renonciation préalable, selon les délais et directives énumérés dans l’édital. Les contribuables ayant résilié une transaction dans les deux années précédentes, même pour des dettes différentes, sont exclus de cette initiative. |

Règles additionnelles et interdictions

L’adhésion doit inclure l’intégralité des dettes éligibles du contribuable, l’adhésion partielle n’est pas autorisée.

En cas de litige judiciaire sur les dettes, il faudra prouver la renonciation aux actions judiciaires dans un délai de 60 jours après l’adhésion.

Tout défaut de paiement de trois échéances, consécutives ou non, entraînera la résiliation automatique de l’accord.

Le montant minimum des paiements mensuels est fixé à 100 R$, sauf pour les micro-entrepreneurs individuels (MEI), où il est de 25 R$.

Les mensualités seront ajustées selon le taux SELIC cumulé mensuellement, avec un ajout de 1% applicable au mois de paiement. Le contribuable doit rester en règle avec la Receita Federal et le FGTS pendant toute la durée de l’accord.

Les dépôts judiciaires liés aux dettes incluses dans la transaction seront automatiquement convertis en paiements définitifs, avec les réductions appliquées uniquement au montant résiduel de la dette.

Recommandation

L’initiative prévue dans l’Édital PGDAU nº 11/2025 représente une opportunité stratégique pour régulariser les dettes fédérales, en particulier pour les contribuables ayant des dettes anciennes, une capacité de paiement limitée ou des passifs de faible montant. Compte tenu des spécificités de chaque modalité et des réglementations associées, une analyse individuelle approfondie est essentielle avant toute adhésion.

Notre cabinet est à votre disposition pour offrir un accompagnement complet, allant de la vérification de l’éligibilité, à la simulation des paiements et remises, jusqu’à la formalisation de l’accord, en passant par la renonciation aux actions judiciaires et le suivi intégral de l’accord jusqu’à sa conclusion.

Nous restons à votre disposition pour toute information complémentaire.

GTLawyers – Équipe de droit fiscal