La Mesure Provisoire n° 1.202/2023 a été publiée au Journal Officiel Fédéral le dernier vendredi de l'année 2023 (29/12/2023), apportant des modifications à la législation fiscale telles que la limitation de la compensation fiscale, la révocation du taux zéro du PERSE et le rétablissement de l ́imposition sur le salaire (et la révocation de la CPRB).

Limitation de la compensation des crédits d'impôt

La Mesure Provisoire modifie l'article 79 de la Loi n° 9.430/96, rendant impossible la compensation des crédits d'impôt résultant de décisions judiciaires passées en force de chose jugée au-delà d'une limite à définir par un acte du Ministère des Finances (« Ministério da Fazenda »), sous réserve des conditions suivantes :

- La limite mensuelle sera établie en fonction de la valeur totale du crédit résultant d'une décision judiciaire passée en force de chose jugée ;

- La valeur de la limite ne peut être inférieure à 1/60e de la valeur totale du crédit, démontrée et mise à jour à la date de soumission de la première compensation ; et

- La limitation ne s'applique pas aux crédits d'impôt résultant d'une décision de justice passée en force de chose jugée d'un montant inférieur à 10 millions de réais.

Révocation du PERSE

La Mesure Provisoire modifie l'article 4 de la Loi 14.148/2021, annulant le bénéfice du taux zéro pour la CSLL, le PIS, le COFINS et l'IRPJ accordé à certains secteurs événementiels pour compenser les pertes résultant de la pandémie de Covid-19.

En ce sens, avec la révocation des avantages fiscaux du PERSE, les entreprises bénéficiant du taux zéro du programme reviendront à payer des impôts sur la base des taux prévus par la législation spécifique à partir des dates suivantes :

CSLL, PIS e Cofins: les cotisations devront être versées sans observer le PERSE à partir du 1er avril 2024 ; et

IRPJ: l'impôt devra être payé normalement à partir du 1er janvier 2025.

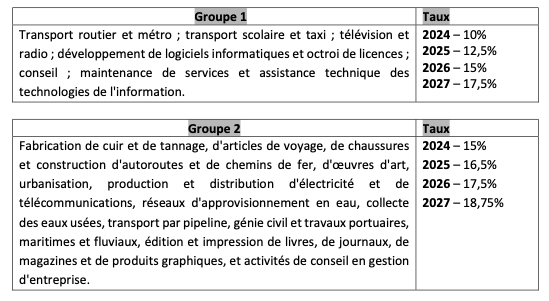

Reoneração da folha de salários

A Lei no 14.784/2023, ao alterar a Lei no 12.546/2011, prorrogou até dezembro de 2027 a autorização para que 17 setores da economia, intensivos em mão de obra substituissem a contribuição de 20% sobre a folha de pagamentos por uma alíquota de 1% a 4,5% sobre a receita bruta da empresa.

Contudo, a nova MP revoga essa prorrogação, estabelecendo a reoneração da folha de salários aos setores beneficiados anteriormente. Ao estabelece a retomada gradual da tributação, a MP classifica os setores em dois grupos, escalonando as alíquotas que incidirão sobre a folha de salários da seguinte forma:

Nous restons à votre disposition pour toute information complémentaire.

GT Lawyers – Equipe tributária

egross@gtlawyers.com.br