Edital PGDAU nº 11/2025 estabelece condições vantajosas para a quitação de débitos com a União

A Procuradoria Geral da Fazenda Nacional (“PGFN”) publicou o Edital PGDAU nº 11/2025, com vigência a partir de 30 de maio de 2025, instituindo novas modalidades de transação para regularização de débitos inscritos em dívida ativa da União, tributários ou não tributários, com benefícios como redução de juros, multas e encargos legais, entrada facilitada e prazos longos para pagamento.

A medida visa incentivar a regularização fiscal de contribuintes inadimplentes, conforme sua capacidade de pagamento e a classificação dos débitos. A adesão deve ser feita exclusivamente pela plataforma REGULARIZE (www.regularize.pgfn.gov.br), de 2 de junho a 30 de setembro de 2025, das 8h às 19h, horário de Brasília.

Débitos Elegíveis e Modalidades de Transação

Poderão ser incluídos na transação os débitos, tributários ou não, inscritos em dívida ativa da União, desde que o valor consolidado não ultrapasse R$ 45 milhões por contribuinte. A data da inscrição do débito em dívida ativa é o critério que define a modalidade de transação elegível.

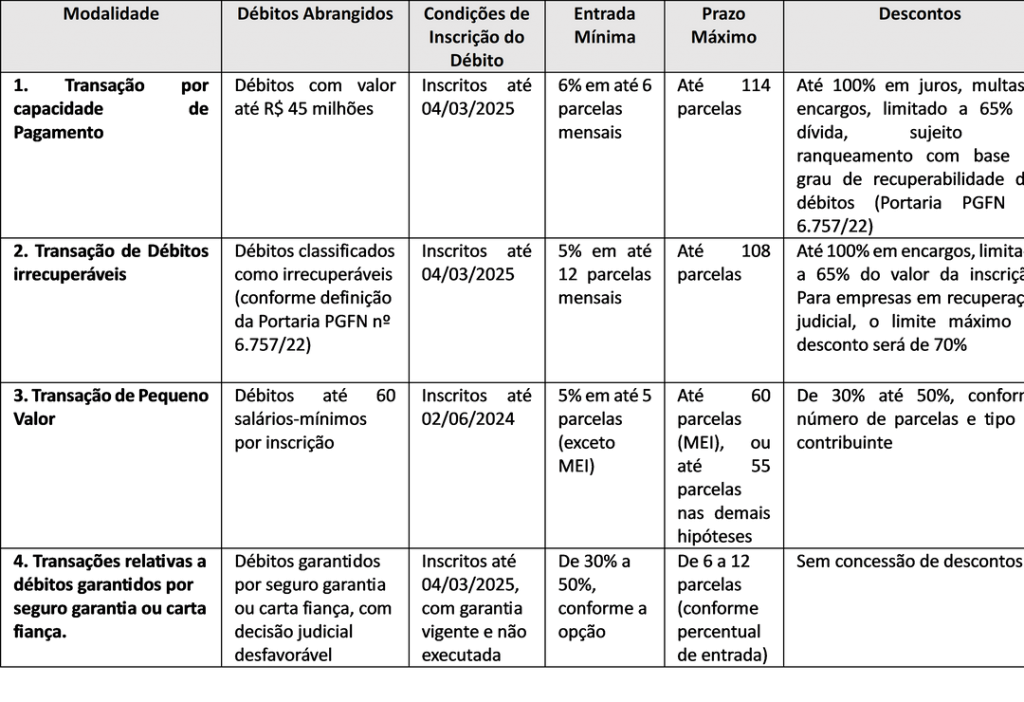

Inscrições até 04/03/2025 podem ser incluídas nas seguintes modalidades:

· Transação por capacidade de pagamento;

· Transação de débitos considerados irrecuperáveis;

· Transação de débitos garantidos por seguro garantia ou carta fiança.

Inscrições até 02/06/2024 são elegíveis exclusivamente para:

· transações de pequeno valor (até 60 salários-mínimos por inscrição).

As propostas estão divididas em quatro modalidades principais: (i) transação por capacidade de pagamento, (ii) transação de débitos considerados irrecuperáveis, (iii) transação de pequeno valor e (iv) transação relativa a débitos garantidos por seguro garantia ou carta fiança, conforme detalhado na tabela abaixo:

| Poderão ser incluídas na transação, desde que haja a prévia desistência, as inscrições atualmente parceladas, transacionadas, garantidas ou com exigibilidade suspensa por decisão judicial, conforme previsto no edital. A desistência deve ser formalizada nos prazos e condições estabelecidas no edital. Adicionalmente, é vedada a adesão ao contribuinte que tenha tido transação anterior rescindida nos últimos dois anos, ainda que em relação a débitos distintos. |

Regras Adicionais e Vedações

A adesão deverá abranger a totalidade das inscrições elegíveis em nome do contribuinte, sendo vedada a adesão parcial.

Nos casos em que as dívidas estejam sendo discutidas judicialmente, será necessário comprovar a desistência das ações, no prazo máximo de 60 dias a contar da adesão.

A inadimplência de três parcelas, sejam elas consecutivas ou não, resultará na rescisão automática do acordo.

O valor mínimo das prestações será de R$ 100,00, salvo para microempreendedores individuais (“MEI”), cujo valor mínimo é de R$ 25,00.

As parcelas serão corrigidas pela taxa SELIC acumulada mensalmente, com acréscimo de 1% no mês em que forem pagas. O contribuinte deverá manter sua regularidade fiscal perante a Receita Federal e o FGTS durante toda a vigência da transação.

Eventuais depósitos judiciais vinculados às inscrições transacionadas serão automaticamente convertidos em pagamento definitivos, com descontos incidentes apenas sobre o valor remanescente da dívida.

Recomendação

A transação prevista no Edital PGDAU nº 11/2025 constitui uma oportunidade estratégica para a regularização de débitos federais, especialmente para contribuintes com passivos antigos, capacidade de pagamento comprometida ou dívidas de pequeno valor. Diante das particularidades de cada modalidade e das regras específicas aplicáveis, é fundamental realizar uma análise individualizada antes da adesão.

Nosso escritório está à disposição para oferecer suporte completo, desde a verificação da elegibilidade e simulações detalhadas de parcelamento e descontos, até a formalização da adesão, eventual desistência de ações judiciais e acompanhamento integral do cumprimento do acordo até sua conclusão.

Ficamos à disposição para esclarecimentos adicionais sobre a questão.

GT Lawyers – Equipe tributária