Following order no. 2020-192 of March 4, 2020,which modified the issuance methods of the apostille, this competence was transferred to the notariat. The scope of this new mission was specified by decree no. 2021-1205 of September 17, 2021 and by an order dated December 23, 2024The implementation of this system has been effective since May 2025.

COMPETENT AUTHORITIES

Since May 1, 2025, the notaries of France, through 15 Regional Councils or Interdepartmental Chambers, have been responsible for issuing apostilles, a mission previously carried out by the public prosecutors of the 33 courts of appeal:

- Interdepartmental Chamber of Notaries of Nord and Pas-de-Calais

- Interdepartmental Chamber of Notaries of the Court of Appeal of Rouen;

- Interdepartmental Chamber of Notaries of Paris;

- • Interdepartmental Chamber of Notaries of the Court of Appeal of Rennes;

- Inter-regional Council of Notaries of the Courts of Appeal of Colmar and Metz;

- Interdepartmental Chamber of Notaries of Maine-et-Loire, Mayenne, and Sarthe;

- Interdepartmental Chamber of Notaries of Franche-Comté;

- Interdepartmental Chamber of Notaries of the Court of Appeal of Lyon;

- Interdepartmental Chamber of Notaries of Franche-Comté;

- Interdepartmental Chamber of Notaries of Ariège, Haute-Garonne, Tarn, and Tarn-et-Garonne;

- Regional Council of Notaries of the Court of Appeal of Montpellier;

- Regional Council of Notaries of the Court of Appeal of Aix-en-Provence;

- Regional Council of Notaries of the Court of Appeal of Bastia;

- Departmental Chamber of Notaries of La Réunion;

- Interdepartmental Chamber of Notaries of Guiana and Martinique.

As of May 1, the issuance of apostilles is now an exclusive competence of the notaries of France. The previous option via the public prosecutors of the courts of appeal is no longer available.

WHAT IS AN APOSTILLE?

An apostille is a formality that certifies the authenticity of a public document intended for use abroad, in a country signatory to the Hague Convention of October 5, 1961. It ensures the veracity of the signature, the quality of the signatory, and the authenticity of the seal or stamp on the document. It does not concern the content of the document.

In practice, the apostille takes the form of an official stamp applied to the document. It facilitates the international circulation of acts by eliminating the requirement of legalization between member states of the Hague Convention.

HOW TO OBTAIN AN APOSTILLE?

Since May 1, 2025, there are two ways to request an apostille:

- Online, via the dedicated platform accessible here: Accueil - Portail Grand Public

- Directly at the Apostille Center of one of the 15 Regional Councils or Interdepartmental Chambers of Notaries(an interactive map helps identify the competent Regional Councils or Interdepartmental Chambers, with full contact details: addresses, hours, emails, and phone numbers).).

Guideline of prerequisites by type of act: https://www.notaires.fr/fr/media/1537

Article detailing all steps of the procedure: Légalisation ou apostille d'un acte public établi par une autorité française | Service-Public.fr

PROCESSING TIMES

The apostille is generally issued within 3 working days after verifying the necessary information in the national public signature database, provided that the dossier is complete.

LEGAL FOUNDATION

Navigating the international legal framework, especially for document apostille, can be complex. If you are considering collaborating with Brazil, we are here to assist. Thanks to our partners in France, we can connect you with the necessary resources to facilitate your processes.

Today, our founding partner, Tamy Tanzilli, participated as a speaker at the event organized by C Law Experience. The presentation addressed the topic: "Leadership that Generates Business: The Strategic Role of Partners in Creating New Opportunities", a highly relevant discussion for the contemporary legal landscape.

During her speech, Tamy emphasized the importance of proactive leadership and strategic vision for the development of new business and the growth of law firms.

We thank C Law Experience for organizing the event and the participants for their engagement.

We are pleased to announce the election of Tamy Tanzilli, founding partner of GTLawyers, as Director of SMEs at the France-Brazil Chamber of Commerce – CCIFB.

This appointment is a recognition of her expertise and dedication in assisting French companies seeking to enter the Brazilian market. With extensive experience in international legal advisory, Tamy Tanzilli takes on this strategic role at a time of growing ties between both countries.

We also extend our congratulations to the new president, Thierry Besse, and to the entire newly-appointed team, wishing them a successful and accomplished tenure.

In the first semester, our partner Tamy Tanzilli contributed her expertise to the Boosters Bootcamp Latin America & Indo-Pacific 2025, an event organized by Business France.

Together with Maristela Bischof from Pramex International, Tamy shared valuable insights on the challenges and opportunities for companies looking to expand their business in Latin America. The presentation covered topics such as implementation strategies, regulatory aspects, and the mergers and acquisitions landscape in the region.

GTLAWYERS’ participation in this important event demonstrates our commitment to supporting business development between France and Latin America, offering strategic legal solutions and in-depth knowledge of the local business environment.

We thank Business France for the invitation and congratulate all Bootcamp participants!

GTLawyers takes an active part in organizations supporting São Paulo’s international community, helping to foster inclusion, solidarity, and social responsibility.

Cécile Verdeaux serves on the audit board of São Paulo Accueil, which supports and guides newly arrived French-speaking families in the city. The firm also provides legal support to the organization, contributing to the structure and reliability of its social integration efforts.

key aspect of this commitment is the involvement of Tanzilli Tamy as Legal Director of the French association “La Bienfaisance.” In this role, Tamy is dedicated to strengthening the legal structure and governance of the organization, ensuring that support for vulnerable individuals in São Paulo is delivered with professionalism, rigor, and integrity. Her legal expertise advances the association’s social mission and helps maximize the positive impact of its work for those who need it most.

Through these various engagements, GTLawyers brings knowledge and institutional commitment to the development of a more inclusive and caring society.

We are pleased to announce the appointment of Tanzilli Tamy, founding partner at GTLawyers, as Legal Director of the French association “La Bienfaisance”.

“La Bienfaisance” is a non-profit organization dedicated to providing social support and assistance to people in vulnerable situations in São Paulo, fostering solidarity and collective commitment within the local French community.

Tamy’s involvement on the board reflects not only her personal commitment but also GTLawyers’ dedication to social responsibility and collective well-being. This role enables the firm to expand its institutional presence, strengthen ties with the French and international communities, and reinforce its reputation as an active partner in citizenship, diversity, and social impact initiatives.

We warmly congratulate Tamy on this appointment and wish her every success in this important mission, confident that her efforts will further enhance the positive impact of both the association and the firm on our society.

GTLawyers is pleased to announce that Cécile Verdeaux has been elected Legal Director and Counselor of Belgalux.

This appointment strengthens our firm’s commitment to fostering institutional and commercial relations between Belgium, Luxembourg, and Brazil.

We wish every success to the entire new Belgalux board in their mission to promote exchanges and opportunities among the member countries.

This Friday, our lawyers Andrés Berridi and Fernanda Malta participaram do evento de boas-vindas promovido pela Câmara para os novos associados. Foi uma excelente oportunidade para apresentar o escritório, trocar experiências e conhecer outras instituições que integram esse ecossistema.

attended the welcome event organized by the Chamber for new members. It was an excellent opportunity to introduce our firm, exchange experiences, and meet other organizations that are part of this ecosystem. Strengthening ties with the Official Spanish Chamber of Commerce in Brazil reinforces GTLawyers’ commitment to international operations and legal support for foreign investments in Brazil.

We thank the Chamber, Mr. Alejandro Gomez, and Mr. Adriano Sartori for the warm welcome, and we reaffirm our willingness to contribute to this highly relevant institutional environment.

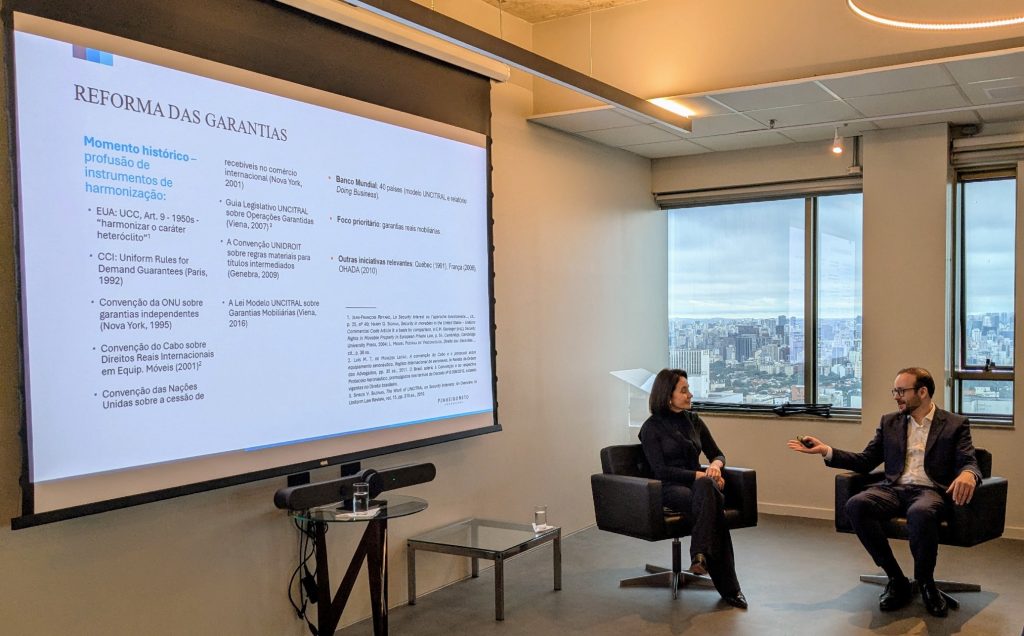

No dia 29 de maio, o GTLAWYERS, no contexto da Comissão Legal da CCIFB, teve a honra de organizar uma palestra aprofundada sobre as inovações trazidas pelo “Marco das Garantias” (Lei nº 14.711/2023). O evento abordou os impactos significativos dessa legislação nos procedimentos de execução de garantias no setor imobiliário, com foco nos novos mecanismos extrajudiciais que aprimoram a recuperação de créditos.

O debate foi mediado por nossa sócia Tamy Tanzilli e nossa advogada Fernanda Malta, que conduziram a discussão com os especialistas Fabio Rocha Pinto e Silva, sócio no Pinheiro Neto Advogados, e Patricia André de Camargo Ferraz, Registradora de Imóveis, Títulos e Documentos e Civil de Pessoas Jurídicas de Diadema. Eles analisaram as mudanças estruturais que visam proporcionar maior segurança jurídica, celeridade processual e efetividade na recuperação de créditos garantidos por bens imóveis, com especial atenção à alienação fiduciária e hipoteca.

Agradecemos a presença e a participação ativa de todos os profissionais do setor e a CCIFB pela organização do evento.

GTLawyers participated in the latest meeting of the Economic Affairs Committee of the Brazil-Canada Chamber of Commerce (CCBC), held on June 5th, and was represented by our partner Carolina Moresco.

The meeting provided an in-depth analysis of Brazil’s political and economic landscape and its relations with Canada, highlighting how the partnership between the two countries is becoming increasingly strategic in the current geopolitical context.

We remain committed to actively contributing to institutional discussions and to strengthening Brazil-Canada bilateral relations.